Wat is 0,1PJ primair?

Primaire energie is de energie die nodig is aan de bron om het uiteindelijke energiegebruik te dekken, rekening houdende met de verliezen die hierbij optreden.

Verplichte energie-audits

Er zijn dus voldoende redenen om vrijwillig aan de slag te gaan met energiebeheer. Maar bij kmo's is energie vaak nog een onderbelicht thema.

De Vlaamse overheid identificeerde 3 belangrijke drempels voor niet energie-intensieve kmo’s om zich met energiebeheer bezig te houden:

Energiebeheer is geen prioriteit: geen kennis en tijd om zich met energiebeheer bezig te houden. Er is grote nood aan ontzorging.

Niet energie-intensieve kmo’s zijn meer geneigd om te investeren in hun eigen bedrijfsvoering, eerder dan in maatregelen rond energie-efficiëntie.

Niet energie-intensieve kmo’s hebben geen enkele wetgevende verplichting om zich met energiebeheer bezig te houden.

Dit zorgt er voor dat kmo's met eenvoudige maatregelen vaak nog significante energiebesparingen kunnen realiseren. Omdat het potentieel nog bijzonder groot is, wil Vlaanderen deze bedrijven aanzetten tot een beter energiebeheer, en stelde ze begin juni een “Versterkte wetgeving voor niet energie-intensieve ondernemingen” voor. Er wordt verwacht dat de voorstellen uit deze conceptnota begin 2022 in de wetgeving geïntegreerd zullen worden.

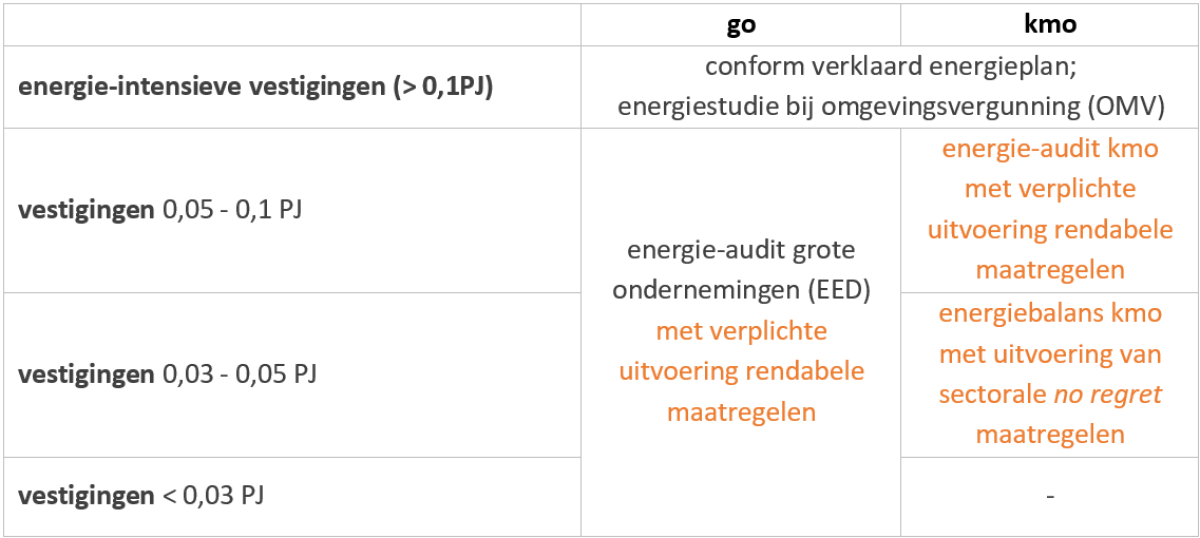

De situatie zal er dan als volgt uitzien.

Concreet betekent dit voor de verschillende verplichtingen het volgende.

Energieplan en energiestudie

Een energieplan bevat een lijst met maatregelen die het specifiek energiegebruik in de inrichting kunnen verminderen. Hier worden de bestaande installaties onder de loep genomen qua energie-efficiëntie en wordt een lijst met maatregelen toegevoegd. 0,1 PJ bedrijven moeten over een conform verklaard energieplan beschikken dat om de 4 jaar moet worden geactualiseerd. Indien er (nog) geen conform verklaard energieplan is, zal de aanvraag van een nieuwe omgevingsvergunning aanleiding geven tot de opmaak ervan.

In een energiestudie is het van belang om de energie-efficiëntie van nieuw te vergunnen installaties of inrichtingen af te toetsen ten opzichte van gelijkaardige installaties die op de markt verkrijgbaar zijn. Er wordt verwacht dat nieuwe installaties in overeenstemming zijn met de best beschikbare technieken die ook economisch haalbaar zijn.

Het is dus mogelijk dat een omgevingsvergunningsaanvraag aanleiding geeft tot het opstellen van zowel een energiestudie als -plan (in het geval er nog geen energieplan werd opgemaakt). Bedrijven die willen weten of ze al dan niet een energiestudie en/of -plan bij de omgevingsvergunning moeten voegen kunnen deze beslisboom raadplegen.

Aan deze regelgeving veranderd er vanaf 2022 niets. De ondergrens voor de opmaak van een conform verklaard energieplan werd onlangs wel teruggebracht van 0,5 naar 0,1 PJ.

Energie-audit voor grote ondernemingen (EED audit)

De verplichte energie-audit voor grote ondernemingen is een verplichting die voortkomt uit de Europese Energy Efficiency Directive (EED), net als de verplichte energiestudies en -plannen trouwens. Het doel ervan is om bedrijven en instellingen bewust te maken van hun energieverbruik én van de mogelijkheden om energie te besparen en te verduurzamen. De energie-audit geeft een gedetailleerd overzicht van alle energiestromen binnen de onderneming. Ook geeft de audit inzicht in de mogelijke besparingsmaatregelen en de te verwachten effecten daarvan. Het gaat hier onder andere om het energieverbruik van gebouwen, industriële processen en installaties, inclusief het vervoer en de warmte.

Vanaf 2022 moeten de rendabele maatregelen ook verplicht uitgevoerd worden, wat tot nu toe niet het geval was. Een rendabele maatregel heeft een IRR van >15%. Een investering moet zich dus voldoende snel terugverdienen.

Energie-audit KMO (0,05 – 0,1 PJ)

Inrichtingen onder deze energiegebruikscategorie dienen een energieaudit in via de webapplicatie. Op basis van de energiedatabank kan worden opgevolgd welke vestigingen onder het toepassingsgebied vallen en geen energieaudit hebben ingediend. De verplichting kan op deze manier gericht gehandhaafd worden.

In deze audit worden ook de maatregelen geïdentificeerd met een IRR > 15%. Deze maatregelen moeten binnen een termijn van drie jaar na de uitvoering van de energieaudit zijn uitgevoerd. Gezien de energieaudit elke vier jaar moet worden geactualiseerd, kan de uitvoering van deze verplichte maatregelen op basis van de geactualiseerde energieaudit worden nagegaan.

Deze verplichting is volledig nieuw vanaf 2022.

Energiebalans KMO (0,03 – 0,05 PJ)

Het opstellen van een energiebalans is er vooral op gericht om ondernemingen in deze categorie een zicht te laten krijgen op hun energiegebruik. Vóór 31 december 2022 moet elke onderneming in deze energiegebruikscategorie er één opstellen, die vervolgens 10 jaar geldig blijft. De verplichting is dus vrij laagdrempelig, maar kan de bedrijven toch belangrijke inzichten verschaffen die de deur open zetten naar een meer uitgebreide audit en werkelijke besparingen. Een verbruik van 0,03 – 0,05 PJ is immers ook niet niets, en brengt een jaarlijkse kost met zich mee tot enkele honderdduizenden euro’s.

Deze verplichting is volledig nieuw vanaf 2022.

Wat brengt de toekomst?

Voor energie-intensieve bedrijven verandert er dus voorlopig niets. Het blijft wel nog even wachten op de herzieningen van de energie-efficiëntie richtlijn (EED) en de hernieuwbare energie richtlijn (RED) die verwacht worden half juli, en wat de mogelijke impact op de Vlaamse context zal zijn. Naast de herziening van de EED en RED, en de recente publicatie van de Europese Klimaatwet, worden nog een heleboel andere initiatieven in lijn gebracht met de Europese Green Deal en het zogenaamde 'Fit For 55'-pakket. De in lijn te brengen initiatieven zijn onder andere:

de waterstofstrategie;

de strategie voor energiesysteemintegratie;

de prestatienormen voor CO2-emissies voor auto's en bestelwagens;

én het emissiehandelssysteem (EU-ETS).

De herziening voor EU-ETS zal in tegenstelling tot EED en RED wel nog even op zich laten wachten (wellicht pas tegen eind 2022). Er waren begin dit jaar immers al een heleboel veranderingen met de start van de nieuwe handelsperiode 2021 – 2030 .

In ieder geval wordt het uitkijken wat al deze wijzigingen voor impact zullen hebben. Wellicht mogen we ons verwachten aan bijkomende regelgeving die zich niet zal beperken tot de energiesector of energie-intensieve industrie, en een veel bredere aanpak rond duurzaamheid en maatschappelijk verantwoord ondernemen zal integreren.