Alle bedrijven die onder de nieuwe wetgeving vallen zullen:

uiterlijk op 1 januari 2023 in het bezit moeten zijn van een energie-audit (resp. energiebalans)

de rendabele maatregelen (IRR >13%) moeten uitvoeren binnen de 3 jaar (resp. binnen de 4 jaar voor de sectorale no regret maatregelen)

een 4-jaarlijkse actualisatie moeten uitvoeren

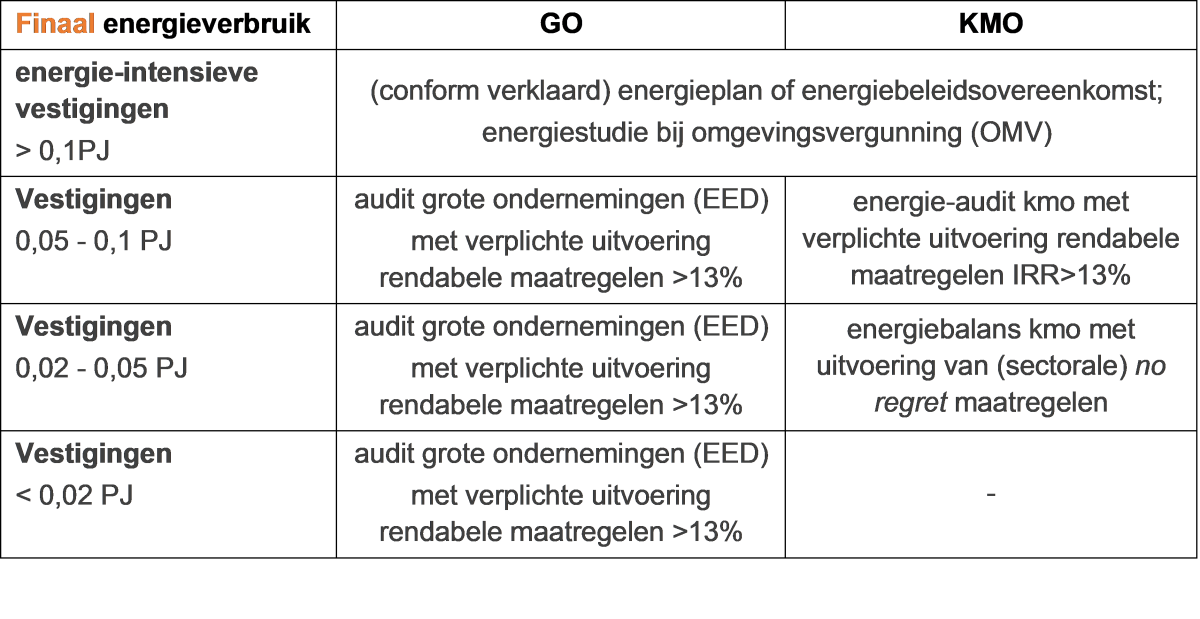

Wat ook opvalt is de wijziging van primair energieverbruik naar finaal energieverbruik als maatstaf voor het afbakenen van de doelgroep.

Wat is het verschil tussen primair en finaal energiegebruik?

Primaire energie is de energie die nodig is aan de bron om het uiteindelijke energiegebruik te dekken, rekening houdende met de verliezen die hierbij optreden.

Finaal energiegebruik is het eindverbruik van energiedragers waarbij de energie-inhoud ervan benut wordt in een vestiging van een onderneming.

De doelgroep van de auditverplichtingen zal hiermee dus licht wijzigen aangezien in principe minder vestigingen als energie-intensief beschouwd zullen worden. Deze bedrijven zullen onder de gewijzigde wetgeving echter wel nog steeds verplicht zijn om een 4-jaarlijkse audit uit te voeren.

Daarnaast wordt de focus uitgebreid van energie(-efficiëntie) naar energie & klimaat.

Met de versterkte wetgeving wordt immers invulling gegeven aan het Regeerakkoord, de beleidsnota Energie en de visienota van de Vlaamse Regering over bijkomende maatregelen klimaat van 5 november 2021.

Vooral in de ontwerpteksten van de EBOs 2023 komt dit sterker naar voor en moeten de maatregelen zich toespitsen op zowel energiebesparing als CO2-besparing. Er wordt binnen de EBOs niet langer gesproken over een energie-audit, maar wel over een energie- en klimaataudit, waarbij ook maatregelen rond de integratie van hernieuwbare energie en elektrificatie moeten onderzocht worden.